Prentað þann 25. apríl 2024

550/2012

Reglugerð um mat á vegnum fjármagnskostnaði sem viðmið um leyfða arðsemi við ákvörðun tekjumarka sérleyfisfyrirtækja í flutningi og dreifingu á raforku.

Efnisyfirlit

- 1. gr. Gildissvið.

- 2. gr. Veginn fjármagnskostnaður.

- 3. gr. Fjármagnsskipan og fjármagnskostnaður.

- 4. gr. Áhættulausir vextir í íslenskum krónum.

- 5. gr. Áhættulausir vextir í Bandaríkjadölum.

- 6. gr. Vaxtaálag.

- 7. gr. Raunvextir af lánum.

- 8. gr. Ávöxtunarkrafa eigin fjár.

- 9. gr. Áhættuálag markaðar.

- 10. gr. Óvogað beta gildi.

- 11. gr. Vogað beta gildi.

- 12. gr. Samhengi vegins fjármagnskostnaðar og tekjumarka.

- 13. gr. Endurskoðun ákvörðunar um veginn fjármagnskostnað.

- 14. gr. Sérfróðir aðilar.

- 15. gr. Ákvæði til bráðabirgða.

- 16. gr. Lagastoð og gildistaka.

1. gr. Gildissvið.

Reglugerð þessi tekur til flutningsfyrirtækis og dreifiveitna sem falla undir gildissvið raforkulaga nr. 65/2003, með síðari breytingum.

Í reglugerð þessari er kveðið á um á hvern hátt skuli reiknaður veginn fjármagnskostnaður skv. 2. tölul. 3. mgr. 12. gr. og 2. tölul. 3. mgr. 17. gr. raforkulaga. Þá er einnig kveðið nánar á um þá sérfróðu aðila sem vísað er til í 3., 4. og 8. mgr. 12. gr. svo og 3., 4. og 8. mgr. 17. gr. raforkulaga.

Hinir sérfróðu aðilar skulu skila tillögum að leyfðri arðsemi fyrir flutning til stórnotenda, flutning til dreifiveitna og vegna dreifingar til almennra notenda. Ef dreifiveitur búa við mismunandi tekjuskattshlutfall vegna rekstrarforms skal leyfð arðsemi reiknuð fyrir hvert tilfelli.

2. gr. Veginn fjármagnskostnaður.

Veginn fjármagnskostnaður er í þessari reglugerð skilgreindur sem vegið meðaltal arðsemiskröfu til eigin fjár umfram almennar verðbreytingar og raunvaxta af lánum eftir skatt. Hlutföll arðsemiskröfu eigin fjár og raunvaxta af lánum taka mið af því viðmiði sem gildir um fjármagnsskipan á viðkomandi tekjumarkatímabili en ekki raunverulegum hlutföllum eigin fjár og lánsfjár samkvæmt efnahagsreikningum.

Eftirfarandi formúla lýsir útreikningi vegins fjármagnskostnaðar eftir skatt og að teknu tilliti til skattspörunar vegna reiknaðra vaxtagjalda:

,

,

þar sem WACC stendur fyrir veginn fjármagnskostnað sem árleg hlutfallstala eftir skatt, E stendur fyrir viðmið um eigið fé, D stendur fyrir viðmið um skuldir, TC stendur fyrir tekjuskattshlutfall sem lagt er á viðkomandi fyrirtæki, rE stendur fyrir ávöxtunarkröfu eigin fjár (raungildi) og rD stendur fyrir raunvexti af lánum. Stærðir þær sem ganga inn í útreikning vegins fjármagnskostnaðar skulu metnar með hliðsjón af CAPM líkaninu.

3. gr. Fjármagnsskipan og fjármagnskostnaður.

Hugtakið fjármagnsskipan vísar hér til eiginfjárhlutfalls, þ.e. E/(E+D), í formúlu fyrir veginn fjármagnskostnað.

Nota skal viðmið um eiginfjárhlutföll sem óháðir sérfróðir aðilar ákvarða, sbr. 14. gr. Við ákvörðun þessara viðmiða skal taka tillit til stöðu flutningsfyrirtækis og dreifiveitna almennt á hverjum tíma og þróunar í fjármagnsskipan þeirra.

Auk forsendu um fjármagnsskipan þarf við útreikning vegins fjármagnskostnaðar að ákveða forsendur um raunvexti á lánsfé og arðsemiskröfu til eigin fjár. Við ákvörðun vaxta á lánsfé skal taka tillit til svokallaðra áhættulausra vaxta m.v. 10 ára binditíma auk vaxtaálags sem tengist áhættunni við að lána flutningsfyrirtæki eða dreifiveitu. Þegar um er að ræða veginn fjármagnskostnað vegna sölu á flutningi til dreifiveitna skulu báðar þessar stærðir ákvarðaðar sem árleg hlutfallstala með viðmið í íslenskum krónum. Í tilfelli vegins fjármagnskostnaðar vegna sölu á flutningi til stórnotenda skulu báðar þessar stærðir ákvarðaðar sem árleg hlutfallstala með viðmið í Bandaríkjadölum. Veginn fjármagnskostnaður dreifiveitna er ákvarðaður sem árleg hlutfallstala með viðmið í íslenskum krónum.

4. gr. Áhættulausir vextir í íslenskum krónum.

Áhættulausir vextir í íslenskum krónum eru skilgreindir sem ávöxtunarkrafa 10 ára verðtryggðrar skuldabréfavísitölu Nasdaq OMX Iceland. Grundvöllur þeirrar vísitölu eru ríkistryggð skuldabréf. Nota skal eins árs meðaltal þessarar ávöxtunarkröfu. Meðaltalið skal reikna á grundvelli daglegra gagna.

5. gr. Áhættulausir vextir í Bandaríkjadölum.

Áhættulausir vextir í Bandaríkjadölum eru ákvarðaðir á grundvelli samtölu 10 ára viðmiðs verðtryggðrar ávöxtunarkröfu bandarískra ríkisskuldabréfa (e. 10 year TIPS, constant maturity) sem útgefið er af Seðlabanka Bandaríkjanna og 10 ára áhættuálags ríkissjóðs Íslands. Hvað áhættuálag ríkissjóðs Íslands varðar skal miða við skuldatryggingarálag til 10 ára (e. 10 year Credit Default Swap). Nota skal eins árs meðaltal þessarar samtölu. Meðaltalið skal reikna á grundvelli daglegra gagna.

6. gr. Vaxtaálag.

Við mat á vegnum fjármagnskostnaði skal ganga út frá viðmiðum um lánshæfiseinkunn flutningsfyrirtækis annars vegar og dreifiveitna hins vegar sem eru í samræmi við ákvæði 3. gr. um fjármagnsskipan og taka jafnframt mið af lánshæfiseinkunn ríkissjóðs Íslands. Þá skal taka tillit til stöðu flutningsfyrirtækis og dreifiveitna almennt á hverjum tíma og þróunar í fjármagnsskipan þeirra.

Við ákvörðun um vaxtaálag samkvæmt grein þessari skal miða við að vaxtaálag endurspegli aðstæður íslensku félaganna til lánsfjármögnunar á hverjum tíma.

Reikningslegt viðmið fyrir lánshæfiseinkunn flutningsfyrirtækisins skal eigi lakari en þremur stigum fyrir neðan lánshæfiseinkunn ríkissjóðs, t.d. AA- miðað við að lánshæfiseinkunn ríkissjóðs sé AAA. Sambærilegt viðmið fyrir dreifiveitur skal eigi lakara en sjö stigum fyrir neðan lánshæfiseinkunn ríkissjóðs, t.d. BBB+ m.v. að lánshæfiseinkunn ríkissjóðs sé AAA.

Vaxtaálag sem tengist áhættunni af því að lána flutningsfyrirtækinu skal taka mið af lánshæfi veitufyrirtækja (e. utility) í takt við framangreint viðmið fyrir flutningsfyrirtækið. Vaxtaálag sem tengist áhættunni af því að lána dreifiveitu skal taka mið af lánshæfi veitufyrirtækja í takt við framangreint viðmið fyrir dreifiveitur.

7. gr. Raunvextir af lánum.

Raunvextir af lánum flutningsfyrirtækis reiknast sem samtala eins árs meðaltals ríkistryggðra vaxta í Bandaríkjadölum sem eru ákvarðaðir á grundvelli 10 ára viðmiðs verðtryggðrar ávöxtunarkröfu bandarískra ríkisskuldabréfa (e. 10 year TIPS, constant maturity) sem útgefin eru af Seðlabanka Bandaríkjanna og vaxtaálags eins og sú stærð er skilgreind í 6. gr. Raunvextir af lánum dreifiveitna reiknast sem samtala eins árs meðaltals áhættulausra vaxta og vaxtaálags eins og þessar stærðir eru skilgreindar í 4. og 6. gr.

8. gr. Ávöxtunarkrafa eigin fjár.

Ávöxtunarkrafa eigin fjár er reiknuð sem samtala áhættulausra vaxta og sérstaks áhættuálags sem endurspeglar eðli og áhættu þess rekstrar sem um ræðir. Eftirfarandi formúla lýsir útreikningi á væntri ávöxtunarkröfu eigin fjár:

þar sem  stendur fyrir vænta ávöxtun eigin fjár,

stendur fyrir vænta ávöxtun eigin fjár,  stendur fyrir áhættulausa vexti og

stendur fyrir áhættulausa vexti og  stendur fyrir vænta ávöxtun á vel dreifðu eignasafni hlutabréfa tiltekins markaðar. Stuðullinn

stendur fyrir vænta ávöxtun á vel dreifðu eignasafni hlutabréfa tiltekins markaðar. Stuðullinn  (vogað beta) lýsir þeirri áhættu sem fjárfestar taka umfram það að fjárfesta í vel dreifðu hlutabréfasafni markaðarins í heild.

(vogað beta) lýsir þeirri áhættu sem fjárfestar taka umfram það að fjárfesta í vel dreifðu hlutabréfasafni markaðarins í heild.

9. gr. Áhættuálag markaðar.

Áhættuálag markaðar (e. market risk premium) er mismunur á væntri ávöxtun á vel dreifðu eignasafni hlutabréfa annars vegar og áhættulausum vöxtum hins vegar,  . Áhættuálag markaðar skal ákvarðað fyrir viðkomandi tekjumarkatímabil af óháðum sérfróðum aðilum, sbr. 14. gr.

. Áhættuálag markaðar skal ákvarðað fyrir viðkomandi tekjumarkatímabil af óháðum sérfróðum aðilum, sbr. 14. gr.

10. gr. Óvogað beta gildi.

Ákvarða skal óvogað beta gildi vegna sölu til stórnotenda og óvogað beta gildi vegna sölu til dreifiveitna og almennra notenda. Með óvoguðu beta gildi (e. un-levered beta) er átt við beta gildi þar sem engin skuldsetning er til staðar. Óvoguð beta gildi skulu ákvörðuð fyrir viðkomandi tekjumarkatímabil af óháðum sérfróðum aðilum, sbr. 14. gr.

Við ákvörðun á beta gildi fyrir flutningsfyrirtækið annars vegar og dreifiveiturnar hins vegar skal horft til beta gildis evrópskra félaga í sambærilegum rekstri en að teknu tilliti til séríslenskra aðstæðna, s.s. seljanleika, smæðar markaðarins, samþjöppunar og einsleitni viðskiptavina.

11. gr. Vogað beta gildi.

Vogað beta gildi (e. levered beta) er reiknað skv. eftirfarandi formúlu:

.

.

Hér eru D, E og  skilgreind sbr. 1. gr. og

skilgreind sbr. 1. gr. og  er óvogað beta gildi. Með þessu fæst vogað beta fyrir viðkomandi starfsemi flutningsfyrirtækis eða dreifiveitu eins og það er ákvarðað fyrir veginn fjármagnskostnað. Ákvarða skal vogað beta gildi vegna sölu til stórnotenda og vogað beta gildi vegna sölu til dreifiveitna. Þá skal ákvarða vogað beta gildi vegna sölu dreifiveitna. Voguð beta gildi skulu ákvörðuð fyrir viðkomandi tekjumarkatímabil af óháðum sérfróðum aðilum, sbr. 14. gr.

er óvogað beta gildi. Með þessu fæst vogað beta fyrir viðkomandi starfsemi flutningsfyrirtækis eða dreifiveitu eins og það er ákvarðað fyrir veginn fjármagnskostnað. Ákvarða skal vogað beta gildi vegna sölu til stórnotenda og vogað beta gildi vegna sölu til dreifiveitna. Þá skal ákvarða vogað beta gildi vegna sölu dreifiveitna. Voguð beta gildi skulu ákvörðuð fyrir viðkomandi tekjumarkatímabil af óháðum sérfróðum aðilum, sbr. 14. gr.

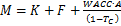

12. gr. Samhengi vegins fjármagnskostnaðar og tekjumarka.

Samhengi vegins fjármagnskostnaðar og tekjumarka er lýst sem hér segir:

a. Tekjumörk flutningsfyrirtækis skv. eftirfarandi formúlu:

,

,

þar sem M stendur fyrir fjárhæð tekjumarka, K stendur fyrir settan rekstrarkostnað, Tc er tekjuskattshlutfall viðkomandi fyrirtækjaforms, F stendur fyrir afskriftir og A stendur fyrir brúttó eignagrunn, þ.e. bókfært virði fastafjármuna auk 20% af tekjumörkum síðasta árs.

b. Tekjumörk dreifiveitna skv. formúlunni:

,

,

þar sem M stendur fyrir fjárhæð tekjumarka, K stendur fyrir settan rekstrarkostnað, F stendur fyrir afskriftir, P stendur fyrir kostnað vegna orkutaps, Tc er tekjuskattshlutfall viðkomandi fyrirtækjaforms, D stendur fyrir flutningskostnað og A stendur fyrir brúttó eignagrunn, þ.e. bókfært virði fastafjármuna auk 20% af tekjumörkum síðasta árs.

13. gr. Endurskoðun ákvörðunar um veginn fjármagnskostnað.

Fyrir upphaf hvers tekjumarkatímabils skal ákvarða veginn fjármagnskostnað á grundvelli ítarlegrar skoðunar óháðra sérfróðra aðila á öllum forsendum, sbr. 14. gr. Forsendur um áhættulausa vexti, þ.m.t. skuldatryggingarálag, skal þó endurskoða árlega og það sem af þeim leiðir ásamt vaxtaálagi sem tengist áhættunni við að lána flutningsfyrirtæki eða dreifiveitu. Aðrar forsendur skal ákvarða fyrir hvert tekjumarkatímabil nema sérstakar aðstæður gefi tilefni til að mati óháðra sérfróðra aðila, sbr. 14. gr.

Ákvörðun áhættulausra vaxta leiðir af sér nýja ákvörðun á ávöxtunarkröfu til eigin fjár.

Ákvörðun um veginn fjármagnskostnað skal liggja fyrir 1. maí árið fyrir upphaf næsta tekjumarkatímabils. Hvað varðar árlega endurskoðun sbr. 1. og 2. mgr. þá skal ákvörðun liggja fyrir 1. maí fyrir upphaf næsta almanaksárs.

Þegar ákvörðun um veginn fjármagnskostnað liggur fyrir skal birta hana ásamt greinargerðum Orkustofnunar og hinna sérfróðu aðila, sbr. 14. gr.

14. gr. Sérfróðir aðilar.

Þeim óháðu sérfróðu aðilum sem Orkustofnun tilnefnir til að meta veginn fjármagnskostnað ber að leita sjónarmiða hjá helstu hagsmunaaðilum þegar það mat er unnið. Þessir hagsmunaaðilar eru framleiðendur raforku, flutningsfyrirtækið, stórnotendur, dreifiveitur og talsmaður neytenda. Þá er hinum sérfróðu aðilum heimilt að leita sjónarmiða hjá öðrum sem þeir álíta viðeigandi. Hinir óháðu sérfróðu aðilar skulu hafa sérfræðiþekkingu á sviði fjármála og fjármagnskostnaðar.

15. gr. Ákvæði til bráðabirgða.

Í þeim tilvikum þar sem flutningsfyrirtæki eða dreifiveita er með lán á föstum vöxtum sem hafa eftirstöðvar til lengri tíma en 5 ára og lánakjör sem eru meira en hálfri prósentu yfir þeim raunvöxtum sem miðað er við í 7. gr., er heimilt að leiðrétta veginn fjármagnskostnað m.t.t. helmings viðbótarfjármagnskostnaðar sem af því hlýst. Mat á viðbótarfjármagnskostnaði skal unnið af Orkustofnun í tengslum við setningu tekjumarka. Heimild þessi gildir þó einungis til loka árs 2016.

16. gr. Lagastoð og gildistaka.

Reglugerð þessi er sett á grundvelli 12. gr. raforkulaga nr. 65/2003, með síðari breytingum, og öðlast þegar gildi.

Fyrirvari

Reglugerðir eru birtar í B-deild Stjórnartíðinda skv. 3. gr. laga um Stjórnartíðindi og Lögbirtingablað, nr. 15/2005, sbr. reglugerð um útgáfu Stjórnartíðinda nr. 958/2005.

Sé misræmi milli þess texta sem birtist hér í safninu og þess sem birtur er í útgáfu B-deildar Stjórnartíðinda skal sá síðarnefndi ráða.