Prentað þann 16. apríl 2024

192/2016

Reglugerð um mat á vegnum fjármagnskostnaði sem viðmið um leyfða arðsemi við ákvörðun tekjumarka sérleyfisfyrirtækja í flutningi og dreifingu á raforku.

Efnisyfirlit

- 1. gr. Gildissvið.

- 2. gr. Veginn fjármagnskostnaður.

- 3. gr. Grunnvextir.

- 4. gr. Gildi til ákvörðunar á vegnum fjármagnskostnaði dreifiveitna.

- 5. gr. Gildi til ákvörðunar á vegnum fjármagnskostnaði flutningsfyrirtækis vegna flutnings til dreifiveitna og stórnotenda.

- 6. gr. Samhengi fjármagnskostnaðar og tekjumarka.

- 7. gr. Endurskoðun fastra matsbreytna.

- 8. gr. Árleg ákvörðun um veginn fjármagnskostnað.

- 9. gr. Ákvæði til bráðabirgða.

- 10. gr. Lagastoð og gildistaka.

1. gr. Gildissvið.

Reglugerð þessi tekur til flutningsfyrirtækis og dreifiveitna sem falla undir gildissvið raforkulaga nr. 65/2003, með síðari breytingum.

Í reglugerð þessari er kveðið á um á hvern hátt skuli reiknaður veginn fjármagnskostnaður skv. 2. tölul. 3. mgr. 12. gr. og 2. tölul. 3. mgr. 17. gr. raforkulaga.

2. gr. Veginn fjármagnskostnaður.

Veginn fjármagnskostnaður er í þessari reglugerð skilgreindur sem vegið meðaltal arðsemiskröfu til eigin fjár umfram almennar verðbreytingar og raunvexti af lánum eftir skatt. Eftirfarandi formúla lýsir útreikningi vegins fjármagnskostnaðar eftir skatt að teknu tilliti til skattspörunar vegna skuldsetningar:

þar sem WACC stendur fyrir veginn fjármagnskostnað sem árleg hlutfallstala eftir skatt, e stendur fyrir viðmið um eiginfjárhlutfall, d stendur fyrir viðmið um skuldahlutfall, Ts stendur fyrir tekjuskattshlutfall viðkomandi félagaforms, rE stendur fyrir ávöxtunarkröfu eigin fjár, rD stendur fyrir raunvexti af lánum, rf stendur fyrir grunnvexti (raungildi), βE stendur fyrir beta-gildi hlutafjár fyrirtækisins, sD stendur fyrir vaxtaálag skulda fyrirtækisins, sM stendur fyrir áhættuálag markaðar og sL stendur fyrir sérstakt áhættuálag.

3. gr. Grunnvextir.

Grunnvextir í íslenskum krónum eru skilgreindir sem ávöxtunarkrafa 10 ára verðtryggðrar skuldabréfavísitölu Nasdaq OMX Iceland sem hefur auðkennið OMXI10YI. Grundvöllur þeirrar vísitölu eru ríkistryggð skuldabréf. Nota skal 10 ára hlaupandi meðaltal þessarar ávöxtunarkröfu, með tveggja ára töf, reiknað á grundvelli mánaðarlegra gagna, þar sem miðað er við lokagildi hvers mánaðar.

Grunnvextir í Bandaríkjadölum eru ákvarðaðir á grundvelli samtölu 10 ára viðmiðs ávöxtunarkröfu bandarískra ríkisskuldabréfa (e. 10 y US TIPS) og 10 ára áhættuálags ríkissjóðs Íslands að frádregnu 10 ára áhættuálagi ríkissjóðs Bandaríkjanna. Miða skal við upplýsingar um skuldatryggingarálag til 10 ára (e. 10 y CDS) sem fengnar eru frá viðurkenndri gagnaveitu.

Nota skal 10 ára hlaupandi meðaltal þessarar samtölu, með tveggja ára töf, reiknað á grundvelli mánaðarlegra gagna, þar sem miðað er við lokagildi hvers mánaðar.

Grunnvextir eru ákvarðaðir árlega af Orkustofnun, sbr. 8. gr.

4. gr. Gildi til ákvörðunar á vegnum fjármagnskostnaði dreifiveitna.

Veginn fjármagnskostnaður dreifiveitna ákvarðast af eftirfarandi gildum og er reiknaður samkvæmt WACC formúlunni, sem sett er fram í 2. gr.:

| Viðmið um eiginfjárhlutfall | e | 55% |

| Viðmið um skuldahlutfall | d | 45% |

| Beta-gildi hlutafjár | βE | 0,74 |

| Vaxtaálag | sD | 1,0% |

| Áhættuálag markaðar | sM | 5,2% |

| Sérstakt áhættuálag | sL | 1,0% |

Miða skal við grunnvexti rf í íslenskum krónum, sbr. 1. mgr. 3. gr., og tekjuskattshlutfall TS sem ákvarðað er á grundvelli 71. gr. laga nr. 90/2003 um tekjuskatt.

5. gr. Gildi til ákvörðunar á vegnum fjármagnskostnaði flutningsfyrirtækis vegna flutnings til dreifiveitna og stórnotenda.

-

Veginn fjármagnskostnaður flutningsfyrirtækis vegna flutnings til dreifiveitna ákvarðast af eftirfarandi gildum, sbr. 2. gr.:

Viðmið um eiginfjárhlutfall e 50% Viðmið um skuldahlutfall d 50% Beta-gildi hlutafjár βE 0,81 Vaxtaálag sD 1,0% Áhættuálag markaðar sM 5,2% Sérstakt áhættuálag sL 1,0% Miða skal við grunnvexti rf í íslenskum krónum, sbr. 1. mgr. 3. gr., og tekjuskattshlutfall TS sem ákvarðað er á grundvelli 71. gr. laga nr. 90/2003 um tekjuskatt.

-

Veginn fjármagnskostnaður flutningsfyrirtækis vegna flutnings til stórnotenda ákvarðast af eftirfarandi gildum, sbr. 2. gr.:

Viðmið um eiginfjárhlutfall e 50% Viðmið um skuldahlutfall d 50% Beta-gildi hlutafjár βE 0,81 Vaxtaálag sD 1,0% Áhættuálag markaðar sM 5,2% Sérstakt áhættuálag sL 1,0% Miða skal við grunnvexti rf í Bandaríkjadölum, sbr. 2. mgr. 3. gr. og tekjuskattshlutfall TS sem ákvarðað er á grundvelli 71. gr. laga nr. 90/2003 um tekjuskatt.

6. gr. Samhengi fjármagnskostnaðar og tekjumarka.

Samhengi fjármagnskostnaðar og tekjumarka er lýst sem hér segir:

-

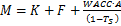

Tekjumörk flutningsfyrirtækis skv. eftirfarandi formúlu:

þar sem M stendur fyrir fjárhæð tekjumarka, K stendur fyrir settan rekstrarkostnað, TS er tekjuskattshlutfall viðkomandi félagaforms, F stendur fyrir afskriftir og A stendur fyrir brúttóeignagrunn, þ.e. bókfært virði fastafjármuna auk 20% af tekjumörkum síðasta árs.

-

Tekjumörk dreifiveitna skv. eftirfarandi formúlu:

þar sem M stendur fyrir fjárhæð tekjumarka, K stendur fyrir settan rekstrarkostnað, F stendur fyrir afskriftir, P stendur fyrir kostnað vegna orkutaps, TS er tekjuskattshlutfall viðkomandi félagaforms, D stendur fyrir flutningskostnað og A stendur fyrir brúttóeignagrunn, þ.e. bókfært virði fastafjármuna auk 20% af tekjumörkum síðasta árs.

7. gr. Endurskoðun fastra matsbreytna.

Orkustofnun getur, að fengnu áliti sérfróðra aðila og að höfðu samráði við hagsmunaaðila, sbr. 3. mgr. 12. gr. og 3. mgr. 17. gr. raforkulaga, lagt fram tillögu til ráðherra um endurskoðun fastra matsbreytna samkvæmt reglugerð þessari ef stofnunin telur tilefni til þess, s.s. vegna sérstakra aðstæðna á markaði.

Sérfróðir aðilar skv. 1. mgr. eru tilnefndir af Orkustofnun og skulu þeir hafa sérfræðiþekkingu á sviði fjármála og fjármagnskostnaðar.

Með hagsmunaaðilum skv. 1. mgr. er átt við framleiðendur raforku, neytendur, stórnotendur, dreifiveitur og flutningsfyrirtækið.

Orkustofnun getur að eigin frumkvæði eða að beiðni hagsmunaðila boðað til samráðsfundar með hagsmunaðilum og hinum sérfróðu aðilum. Samráðsfundir skulu haldnir eigi sjaldnar en á fimm ára fresti. Fari hagsmunaðili fram á slíkan fund, skal beiðni þess efnis lögð fram fyrir 1. febrúar á viðkomandi almanaksári.

8. gr. Árleg ákvörðun um veginn fjármagnskostnað.

Orkustofnun skal taka ákvörðun um grunnvexti næsta almanaksárs fyrir 15. maí, byggða á forsendum um grunnvexti, skv. 1. og 2. mgr. 3. gr. Ákvörðun grunnvaxta leiðir af sér nýja ákvörðun um veginn fjármagnskostnað.

9. gr. Ákvæði til bráðabirgða.

Í þeim tilvikum þar sem flutningsfyrirtæki eða dreifiveita er með lán á föstum vöxtum sem hafa eftirstöðvar til lengri tíma en 5 ára og lánakjör sem eru meira en hálfri prósentu yfir þeim raunvöxtum af lánum, rD, sbr. 2. gr., er heimilt að leiðrétta veginn fjármagnskostnað m.t.t. helmings viðbótarfjármagnskostnaðar sem af því hlýst. Mat á viðbótarfjármagnskostnaði skal unnið af Orkustofnun í tengslum við uppgjör tekjumarka. Heimild þessi gildir til loka árs 2020 og á við um lán sem tekin voru fyrir 1. júlí 2012.

Þrátt fyrir ákvæði 8. gr. skal Orkustofnun taka ákvörðun um grunnvexti vegna ársins 2016 eigi síðar en þremur mánuðum eftir gildistöku reglugerðar þessarar.

Þrátt fyrir ákvæði 3. gr. og 8. gr. skal, á árunum 2016-2024, reikna grunnvexti með eftirfarandi hætti:

Grunnvextir fyrir árið 2016: ½*(meðaltal lokagilda hvers mánaðar árin 2005 til 2014) + ½*(meðaltal lokagilda hvers mánaðar árið 2014).

Grunnvextir fyrir árið 2017: ½*(meðaltal lokagilda hvers mánaðar árin 2006 til 2015) + ½*(meðaltal lokagilda hvers mánaðar árin 2014-2015).

Grunnvextir fyrir árið 2018: ½*(meðaltal lokagilda hvers mánaðar árin 2007 til 2016) + ½*(meðaltal lokagilda hvers mánaðar árin 2014-2016).

Grunnvextir fyrir árið 2019: ½*(meðaltal lokagilda hvers mánaðar árin 2008 til 2017) + ½*(meðaltal lokagilda hvers mánaðar árin 2014-2017).

Grunnvextir fyrir árið 2020: ½*(meðaltal lokagilda hvers mánaðar árin 2009 til 2018) + ½*(meðaltal lokagilda hvers mánaðar árin 2014-2018).

Grunnvextir fyrir árið 2021: ½*(meðaltal lokagilda hvers mánaðar árin 2010 til 2019) + ½*(meðaltal lokagilda hvers mánaðar árin 2014-2019).

Grunnvextir fyrir árið 2022: ½*(meðaltal lokagilda hvers mánaðar árin 2011 til 2020) + ½*(meðaltal lokagilda hvers mánaðar árin 2014-2020).

Grunnvextir fyrir árið 2023: ½*(meðaltal lokagilda hvers mánaðar árin 2012 til 2021) + ½*(meðaltal lokagilda hvers mánaðar árin 2014-2021).

Grunnvextir fyrir árið 2024: ½*(meðaltal lokagilda hvers mánaðar árin 2013 til 2022) + ½*(meðaltal lokagilda hvers mánaðar árin 2014-2022).

10. gr. Lagastoð og gildistaka.

Reglugerð þessi er sett á grundvelli 8. mgr. 12. gr. og 8. mgr. 17. gr. raforkulaga nr. 65/2003, með síðari breytingum, og öðlast þegar gildi.

Fyrirvari

Reglugerðir eru birtar í B-deild Stjórnartíðinda skv. 3. gr. laga um Stjórnartíðindi og Lögbirtingablað, nr. 15/2005, sbr. reglugerð um útgáfu Stjórnartíðinda nr. 958/2005.

Sé misræmi milli þess texta sem birtist hér í safninu og þess sem birtur er í útgáfu B-deildar Stjórnartíðinda skal sá síðarnefndi ráða.